Consigue el éxito estratégico con retail banking nativo en la nube

Cuando surgió la tecnología de nube pública, organizaciones de todos los sectores reconocieron al instante el valor que podía aportar a sus negocios, y los bancos no fueron una excepción. Las instituciones financieras de todo el mundo también empezaron a diseñar estrategias para adoptar la nube pública y utilizarla para transformar prácticamente todos los aspectos de su patrimonio tecnológico.

El objetivo final de muchos de estos bancos era convertirse en nativos de la nube, trasladando todo su núcleo digital a la nube para aprovechar todas las ventajas de flexibilidad, agilidad, economía y escalabilidad que puede ofrecer la nube pública. Pero para muchos, es un objetivo que aún no se ha alcanzado.

Para la mayoría de los bancos, la transformación nativa de la nube ha sido un reto debido a sus complejos enfoques de migración, las preocupaciones del sector en torno a la seguridad y los temores de una interrupción importante en todo su negocio. No es raro, por tanto, que estos programas se estanquen. Ahora, esos bancos están buscando nuevas formas de aprovechar todo el potencial y el valor de la nube pública. Como pone de relieve el siguiente estudio de caso, la plena natividad de la nube para un banco minorista no sólo es posible, sino inmensamente beneficiosa.

Cómo es el éxito de retail banking nativo en la nube

Un banco que persistió ante estos retos fue Capital One. Este banco de consumo se enorgullece de centrarse en el cliente y se centra exclusivamente en transformar y optimizar las experiencias de los clientes bancarios, un objetivo que la nube pública es la única capaz de respaldar y facilitar.

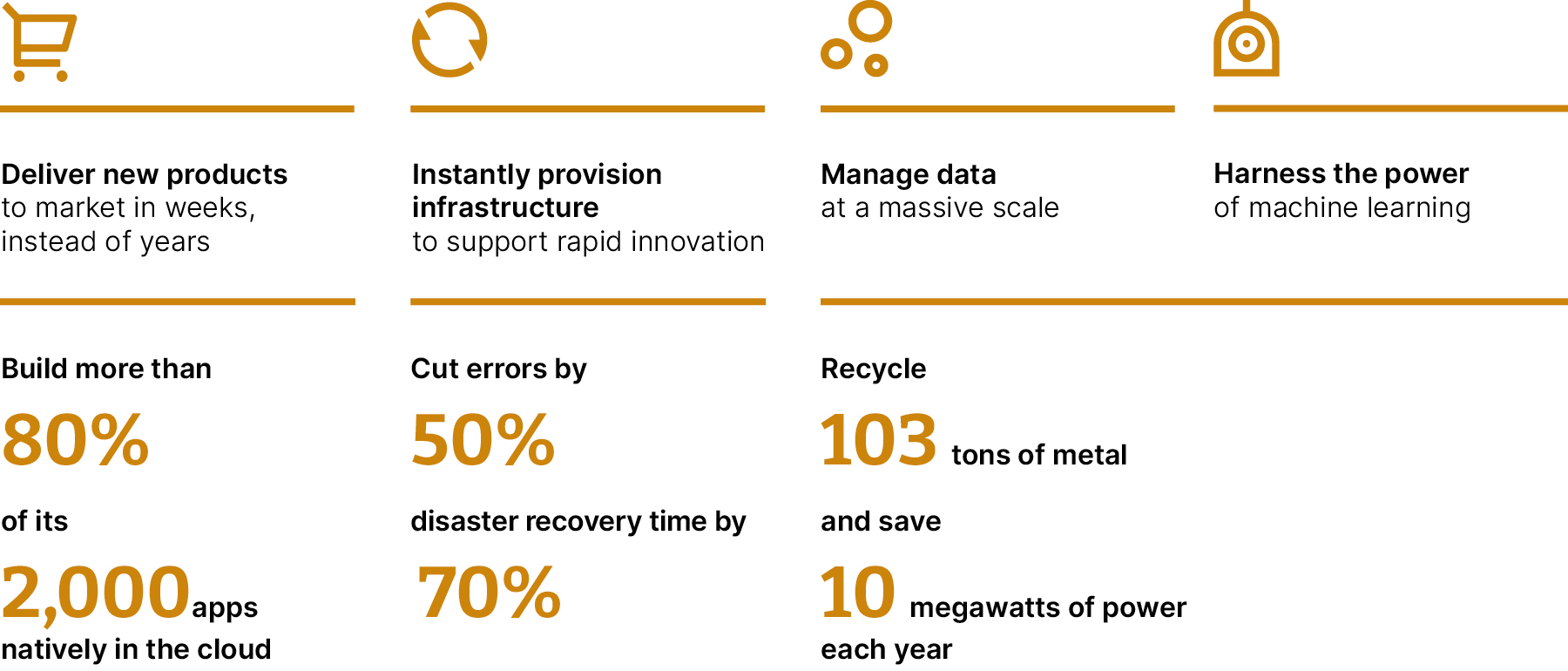

Capital One comenzó su andadura en la nube pasando a una infraestructura de nube privada en 2013. Al año siguiente, inició el cambio a la nube pública. Este enfoque incremental permitió al banco hacer gran parte del trabajo duro por adelantado, lo que ayudó a crear y mantener el impulso para la transformación. En 2019, Capital One se convirtió en 100% nativo de la nube pública, cerrando el último de sus ocho centros de datos.

Casi de inmediato, el banco empezó a obtener enormes beneficios operativos:

El viaje a la nube de Capital One

¿Por qué la nube pública es tan adecuada para retail banking?

La historia de Capital One es inspiradora, pero dista mucho de ser única. La nube pública puede aportar un valor similar a prácticamente cualquier retail bank en cualquier parte del mundo, porque está muy bien alineada con los dos objetivos principales de los bancos minoristas: fomentar la confianza de los consumidores y mantener una institución financieramente sostenible.

Para comprender plenamente la profunda resonancia entre la natividad de la nube y la banca minorista, tenemos que desglosar aún más esos objetivos y explorar cómo convertirse en 100% nativo de la nube apoya las diversas tareas que ayudan a los retail bank a alcanzarlos.

Crear y mantener la confianza de los consumidores

En retail banking, la confianza del consumidor es un concepto complejo en el que influye una enorme variedad de factores. Para simplificarlo un poco, podemos decir que, en general, los consumidores confían en los bancos de retail que:

- Están siempre disponibles donde y cuando los necesitan

- Tienen un sólido historial de seguridad

- Cumplan de forma proactiva la normativa vigente y la que vaya surgiendo

- Son financieramente sostenibles

He aquí cómo convertirse en nativo de la nube apoya directamente a los tres primeros:

Resistencia y disponibilidad

Las arquitecturas nativas de la nube se componen de servicios modulares y desacoplados. Así, si falla un servicio o subsistema concreto, su impacto es limitado y contenido. Para los clientes, esto significa que un problema con una sola función (como la gestión de préstamos) no afecta a su capacidad para acceder a otras funciones (como pagos o transferencias).

Seguridad

Las arquitecturas nativas de la nube promueven la seguridad de "confianza cero", en la que los servicios, productos y operaciones bancarios están protegidos individualmente con un control de acceso muy preciso. Estos controles se implementan como políticas codificadas, lo que facilita su gestión centralizada y su auditoría transparente.

Los proveedores de nube también trabajan con un modelo de "responsabilidad compartida" en materia de seguridad. Mientras que los bancos siguen siendo responsables de mantener la seguridad de sus aplicaciones y configuraciones, los proveedores de servicios en nube son responsables de mantener la seguridad de la infraestructura en nube. La mayoría de los proveedores invierten un enorme volumen de recursos en hacer que su infraestructura sea lo más segura posible, alcanzando un nivel de seguridad muy superior al que la mayoría de los bancos podrían mantener por sí mismos.

Compliance

Otro ámbito en el que trabajar con proveedores de servicios en la nube beneficia a los bancos minoristas es el de la conformidad. Líderes del mercado como AWS ofrecen una gama de servicios para la gobernanza y la conformidad en los servicios financieros. Estos servicios pueden realizar una gran parte del trabajo técnico asociado a la consecución y el mantenimiento de la conformidad normativa.

A medida que los bancos de retail cambian su enfoque hacia el cumplimiento de los requisitos emergentes de la banca abierta, las plataformas en la nube pueden ayudarles a acceder a las capacidades que necesitan para crear y exponer API seguras con facilidad.

Mantener una institución financieramente sostenible

El cuarto punto de esa lista -la necesidad de mantener una posición financiera estable y sostenible- es un objetivo importante por derecho propio y debe desglosarse aún más para comprender plenamente las formas en que la natividad de la nube pública puede respaldarlo.

La nube pública ayuda a los bancos a mantener la sostenibilidad financiera de dos formas fundamentales:

Escalando costos on-demand

La banca -y la banca minorista en particular- es un negocio estacional y cíclico. Los acontecimientos estacionales y las semanas de pago provocan picos de demanda. Pero cuando dependen de sistemas locales, los bancos sólo tienen dos opciones para gestionar esos picos:

Poner en cola las solicitudes y procesarlas por lotes a lo largo del tiempo, retrasando lo que los clientes han pedido.

Aprovisionar capacidad por adelantado al nivel necesario durante los picos de demanda, con el consiguiente exceso de aprovisionamiento en los demás momentos.

En la nube, la capacidad puede ampliarse dinámicamente según las necesidades. Así, cuando se producen picos de demanda, los bancos pueden añadir rápidamente la capacidad que necesitan para ejecutar inmediatamente las solicitudes de los clientes. Luego, cuando se acaba, pueden reducir rápidamente la capacidad para evitar un gasto excesivo.

Parece una ganancia marginal, pero en todas las operaciones de un banco esa escalabilidad puede liberar una enorme cantidad de capital que puede invertirse en actividades de crecimiento y valor añadido.

Agilidad y flexibilidad

En un sector cada vez más moldeado por ágiles empresas de tecnología financiera con gran capacidad de respuesta a las necesidades de los clientes, los bancos minoristas deben hacer todo lo posible para lanzar nuevos productos al mercado con rapidez. La escalabilidad y el aprovisionamiento instantáneo que ofrece la nube pública permiten a los bancos crear y lanzar aplicaciones y servicios nativos de la nube con increíble rapidez.

Además, si un servicio deja de aportar valor, los bancos tienen la flexibilidad de cerrarlo rápidamente y dedicar esos recursos a algo nuevo que esté mejor alineado con las necesidades de los clientes y del negocio.

¿Qué aleja a los bancos de la nube?

Los principales neobancos y empresas de tecnología financiera están aprovechando el poder de la nube pública para inspirar confianza a los consumidores y crear instituciones financieramente sostenibles. Entonces, ¿por qué tantos bancos minoristas tradicionales tienen dificultades para hacer lo mismo?

El mayor obstáculo para la transformación en la nube pública que citan la mayoría de los bancos minoristas tradicionales es que, a diferencia de sus ágiles competidores emergentes, no parten de cero. Ya tienen un complejo patrimonio tecnológico heredado que trasladar a la nube. Pero como Capital One nos ha demostrado, migrar una huella heredada establecida a la nube pública es posible, sólo requiere el enfoque adecuado.

El éxito de la transformación de la tecnología bancaria heredada depende de la capacidad del banco para hacer tres cosas:

- Reducir el alcance de la transformación restando prioridad a las capacidades y funciones que proporcionan rendimientos decrecientes.

- Obtener capacidades indiferenciadas de la estantería, en lugar de malgastar recursos en crearlas y mantenerlas internamente.

- Ejecutar un plan de transformación incremental e iterativo, centrado en el valor, que dé prioridad a la rápida obtención de retorno de la inversión para la empresa, reduciendo al mismo tiempo el riesgo.

Éxito de la transformación nativa en la nube de un banco tradicional

Thoughtworks ayuda a los bancos tradicionales a superar los retos a los que se enfrentan a la hora de modernizar y transformar sus sistemas heredados, adoptando un enfoque iterativo e incremental para la adopción de la nube.

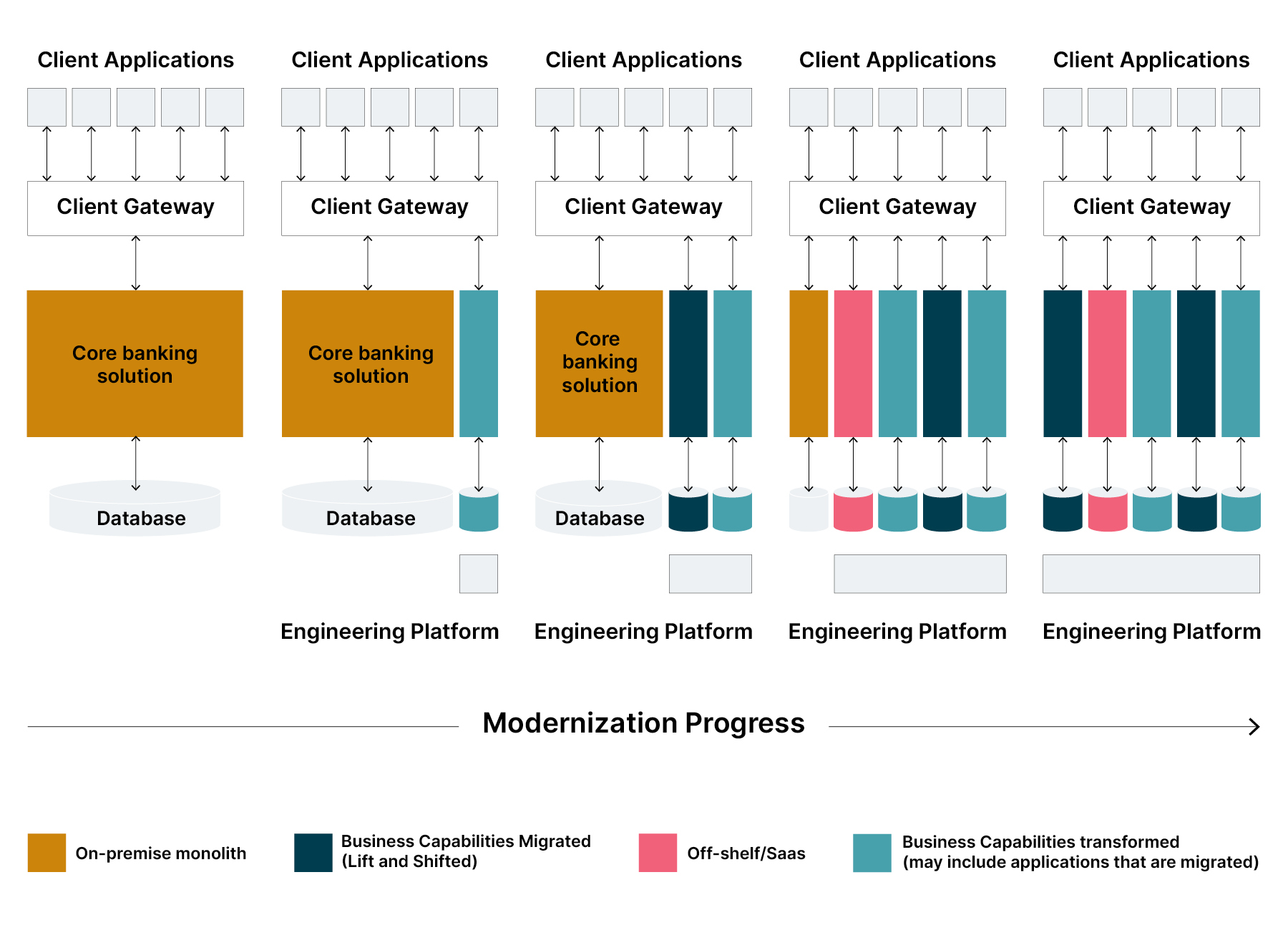

Nuestro enfoque está diseñado para generar un impulso alineado con el negocio. Al migrar las capacidades de forma incremental, permitimos que las empresas vean rápidamente el valor de la transformación en la nube, construyendo y multiplicando su motivación para la transformación a lo largo del tiempo. Esta motivación ayuda a asegurar la financiación del programa que ayuda a mantener ese impulso, creando un efecto de rueda volante como se muestra en el siguiente diagrama:

El volante de transformación

Una de las claves para lograr con éxito este efecto volante con la natividad de la nube es transformar gradualmente los sistemas en servicios modulares y desacoplados que estén estrechamente alineados con las capacidades empresariales.

Estos servicios interactúan entre sí mediante API bien definidas, como bloques de lego, que se unen para permitir la composibilidad entre los sistemas bancarios, lo que permite a los bancos añadir y eliminar rápidamente capacidades según sea necesario, sin interrupciones.

El diagrama siguiente muestra el aspecto de esta transformación gradual. Con el tiempo, la solución bancaria básica se descompone en servicios modulares. Estos pueden reconfigurarse, cambiarse o intercambiarse fácilmente sin interrumpir otras capacidades esenciales:

Transformación en la nube de un sistema central de banca retail

Cómo crear tecnología bancaria nativa en la nube componible que impulse el éxito empresarial

Cuando ayudamos a los bancos retail a adoptar una banca composable y nativa en la nube, tenemos en cuenta nueve áreas clave.

Consideraciones sobre la tecnología composable banking nativa en la nube

Ir más allá de la confianza y la sostenibilidad financiera para adoptar modelos empresariales totalmente nuevos.

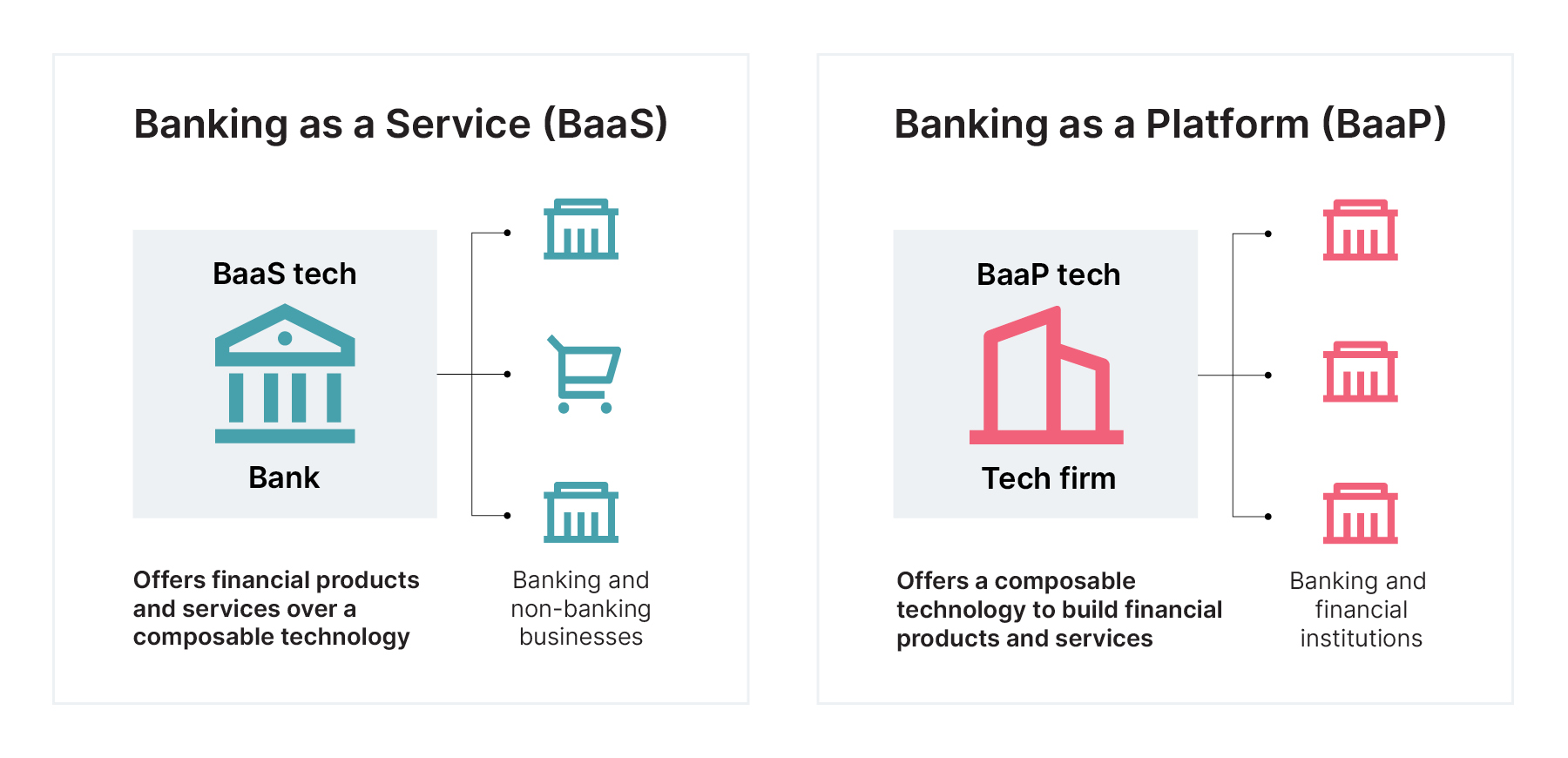

Además de ayudar a los bancos minoristas a generar la confianza, la agilidad y la sostenibilidad financiera que necesitan para triunfar, composable banking nativa en la nube también ha ayudado a crear dos modelos de negocio completamente nuevos para desbloquear nuevas fuentes de ingresos y adquirir capacidades digitales con unos gastos generales mínimos.

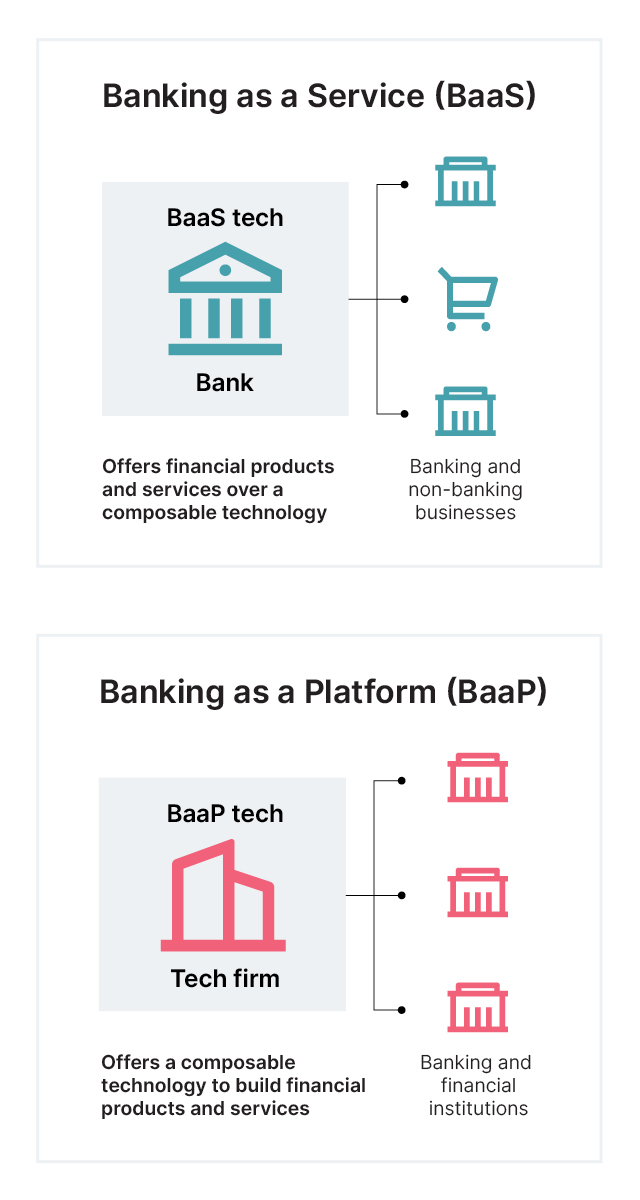

El primero es la banca como plataforma (BaaP). En BaaP, entidades no bancarias proporcionan plataformas y servicios tecnológicos a bancos e instituciones financieras, preferiblemente como autoservicio en un mercado digital.

La segunda es la inversa: la banca como servicio (BaaS). En BaaS, los bancos permiten tanto a los bancos como a las empresas no bancarias comercializar productos y servicios financieros utilizando su tecnología.

Nuevos modelos de negocio bancario: BaaS y BaaP

La banca retail nativa en la nube está a tu alcance. Hazlo realidad para tu organización hoy mismo

La nube pública se adapta perfectamente a las necesidades de los bancos retail actuales. Si eres de es uno de los miles de bancos que han visto cómo se paralizaban sus esfuerzos de transformación en la nube, no dejes que su viaje termine ahí.

Si adoptas un enfoque incremental y basado en el valor para la transformación de la nube pública, la organización puede fomentar la confianza de los clientes, ahorrar dinero, lanzar nuevos servicios al mercado con mayor rapidez y responder a las cambiantes necesidades de los consumidores a gran velocidad.