Uma das grandes promessas da economia digital tem sido a ideia do dinheiro mudar de mão instantaneamente, sem os obstáculos burocráticos, técnicos ou de custo que complicam tantas transações. Mas só agora os interesses estão convergindo de uma forma que em breve tornará isso uma realidade diária.

É fácil ver por que as empresas gostam da ideia de pagamentos instantâneos. Eliminar atrasos significa que o capital de giro não está vinculado a mecanismos de liquidação lentos, melhorando a gestão do fluxo de caixa. Para os consumidores, os pagamentos instantâneos proporcionam a tranquilidade de que as transações serão processadas de forma rápida e transparente, permitindo que eles rastreiem e gerenciem os gastos de forma mais eficaz. Para governos e bancos centrais, pagamentos instantâneos significam mais liquidez fluindo pelo sistema financeiro, ajudando a impulsionar o crescimento econômico.

No entanto, os benefícios para os bancos talvez tenham sido menos claros. Em muitas instituições financeiras, os pagamentos instantâneos podem envolver mais uma reformulação de sistemas e infraestruturas legados fragmentados, com custos que não podem ser compensados, e até que casos comerciais claros possam ser criados em torno de serviços ainda não testados.

Os bancos também devem garantir que os pagamentos em tempo real estejam sujeitos à detecção de fraudes em tempo real, o que pode ser um obstáculo técnico desafiador. Sem isso, muitos clientes não se sentirão seguros o suficiente para usar a nova tecnologia, enquanto as próprias instituições podem enfrentar penalidades se grupos criminosos ou terroristas conseguirem explorar as brechas resultantes.

Um ecossistema emergente

Então, o que mudou? Em resumo, embora ainda existam obstáculos, a mudança para pagamentos instantâneos atingiu uma massa crítica. Um estudo recente da Juniper Research previu que o mercado de pagamentos instantâneos quase triplicará de US$ 22 trilhões este ano para mais de US$ 58 trilhões até 2028.

Outras previsões estimam que, se os reguladores europeus obtiverem sucesso com o impulso planejado, os pagamentos instantâneos podem subir de 12% das transações na área de pagamento único do Euro para quase metade até 2027. Enquanto isso, os reguladores nacionais estão competindo para estabelecer seus países como líderes em novos sistemas de pagamento, muitas vezes como um meio de promover o crescimento da economia digital e da inclusão financeira, equipando até mesmo comerciantes individuais com recursos semelhantes aos bancários. Pioneiros como Austrália, Índia e Singapura lideraram a iniciativa de criar as condições que permitiram pagamentos instantâneos em seus mercados, pressionando os colegas em outros lugares a se atualizarem.

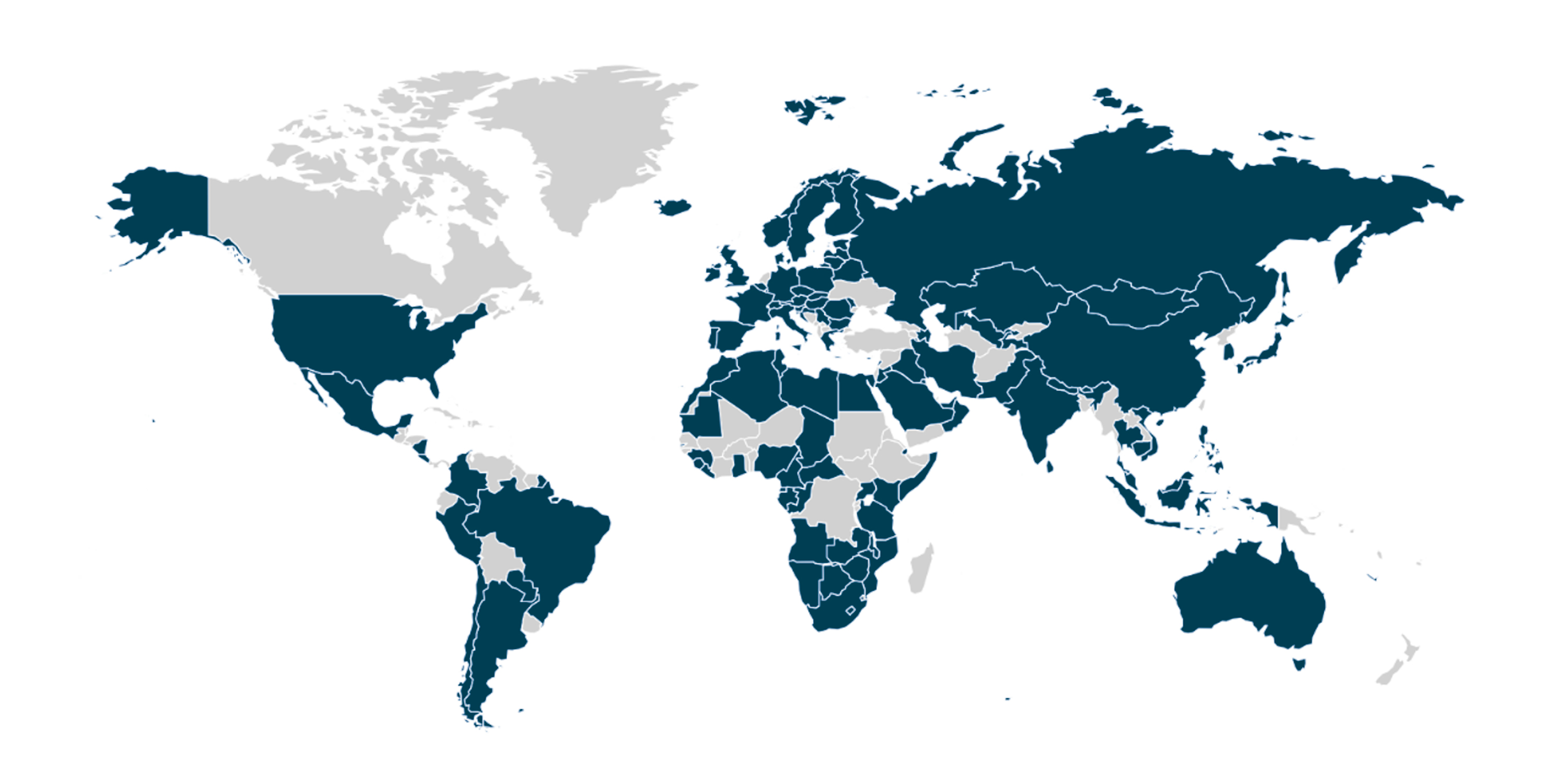

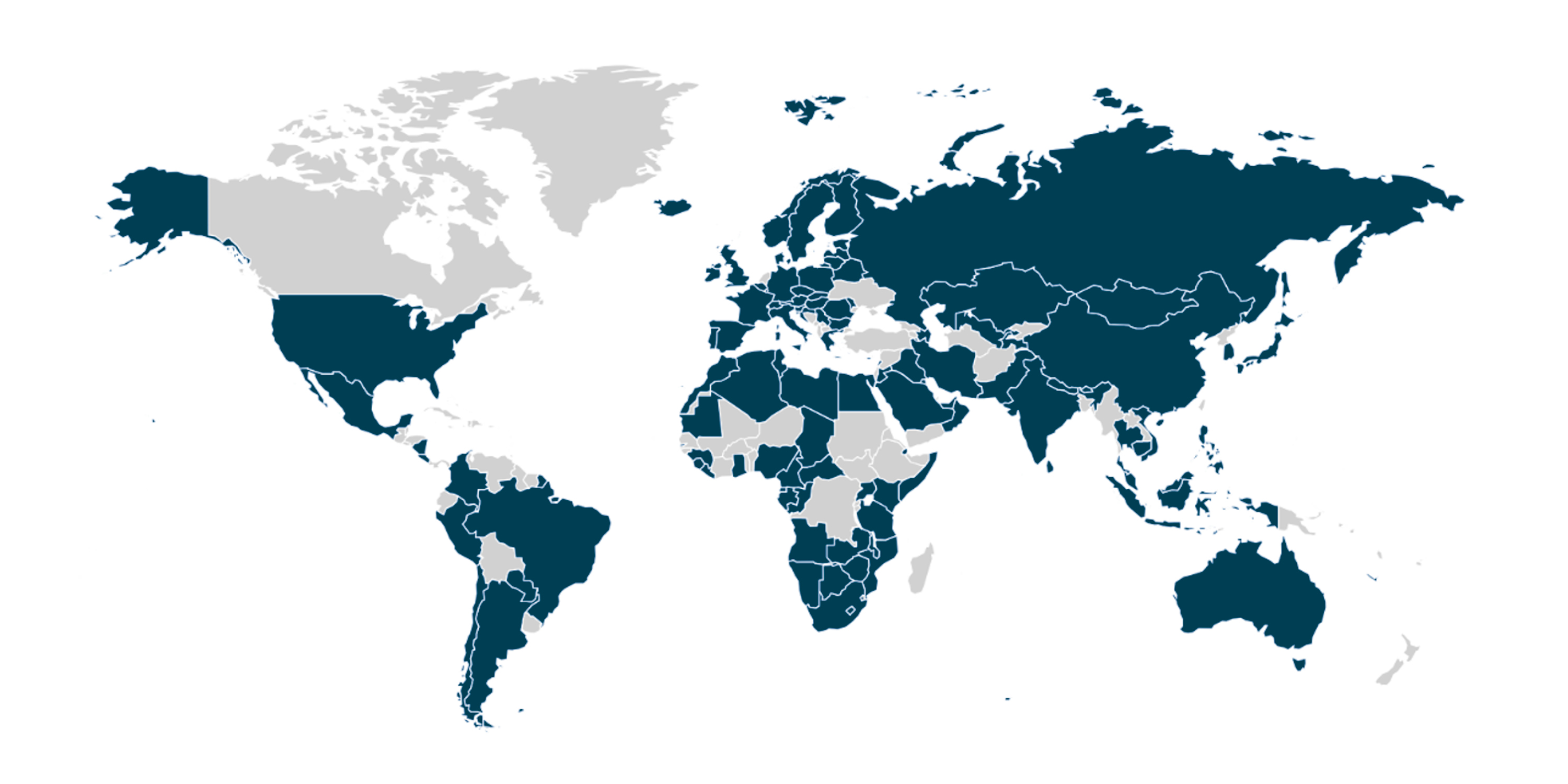

Disponibilidade de sistemas de pagamento rápido em todo o mundo em abril de 2024.

Fonte da imagem: Banco Reserva da Austrália

O Reserve Bank of Australia (RBA), por um lado, definiu a meta de pagamentos instantâneos em 2012 e, em seguida, convidou o setor para descobrir como isso deve ser feito. O resultado foi a New Payments Platform (NPP), uma infraestrutura de acesso aberto que permite que as mensagens de pagamento tenham dados muito mais ricos do que antes. O uso e a análise desses dados estão, por sua vez, criando novos negócios e oportunidades de otimização da experiência do cliente. O RBA construiu o componente de liquidação em si, mas a maior parte do investimento no NPP vem dos principais bancos, especialmente quando se trata de conformidade.

Entra o Fed

Se o momentum já estava aumentando, um desenvolvimento importante em 20 de julho de 2023 foi um divisor de águas. Naquele dia, o FedNow®, o novo sistema de pagamento instantâneo da Reserva Federal dos EUA, entrou em operação, com a participação de 35 bancos e cooperativas de crédito, e 16 prestadores de serviços para apoiar o processamento de pagamentos.

Pouco mais de seis meses depois, esses 35 bancos que adotaram precocemente haviam se tornado 400. O Fed diz que seu sistema se beneficia de algumas vantagens do “segundo gestor”, tendo aprendido lições dos pioneiros na Ásia-Pacífico. Por exemplo, ele é aclamado como o primeiro sistema nativo na nuvem de seu tipo, com instâncias distribuídas nos EUA para que, se um provedor de serviços tiver uma falha, outros em outros lugares garantam a continuidade operacional.

Os pagamentos instantâneos estão em ascensão, impulsionados pelo apoio do governo e pela adoção dos clientes. Os primeiros a adotar, como Austrália, Índia, Brasil e Singapura, estão liderando o desenvolvimento de pagamentos instantâneos em seus mercados, pressionando outros países a seguirem o exemplo.

O impacto do FedNow tem sido imediato. Embora ainda seja uma pequena proporção do total geral, o número de transações instantâneas nos EUA saltou 25% em 2023, contribuindo para um aumento global de 42%. Curiosamente, no entanto, esta é uma área onde os EUA permanecem atrás de muitos mercados emergentes; a líder global em pagamentos instantâneos é a Índia, que registrou 130 bilhões dessas transações no ano passado. Sua recente mudança para vincular sua interface de pagamentos unificada (UPI) com o PayNow , o serviço equivalente em Singapura, aponta para um futuro onde os pagamentos internacionais se tornam mais comuns, tornando muito mais fácil enviar e receber dinheiro internacionalmente. O Pix do Brasil oferece outro modelo para inclusão e adoção rápida, com o uso aumentando 74% apenas no ano passado superando os cartões de débito e crédito.

Em resumo, os governos estão claramente defendendo pagamentos instantâneos; os clientes estarão mais acostumados a eles; e alguns bancos já estão se beneficiando da velocidade, eficiências operacionais e percepções que podem trazer. Qualquer instituição que pretenda competir neste mercado em rápido crescimento precisa garantir que seus sistemas e processos sejam adequados para o propósito – e rápidos.

Fazendo a transição para pagamentos em tempo real

Depois de trabalhar em estreita colaboração com reguladores e bancos participantes na Índia, Austrália e Singapura, à medida que os pagamentos instantâneos tomaram forma nesses mercados, nós fomos os pioneiros. Entendemos o que está envolvido e o que está em jogo na construção de uma infraestrutura democrática para impulsionar a colaboração e a inovação, e para criar as melhores experiências e arquitetura da categoria que apoiem a escala, a complexidade e a conformidade de um ecossistema de pagamentos em tempo real, seja para empresas ou consumidores.

Também entendemos os pontos problemáticos. Não há como negar que muitas instituições estão enfrentando sistemas fragmentados e arquitetura inadequada, e que a modernização pode ser um grande empreendimento. O ônus da regulamentação, dos testes e da certificação também pode ser significativo, dada a necessidade de os bancos trabalharem com todos os outros bancos participantes e vários outros atores. À medida que mais sistemas e players entram no espaço, a conectividade e a interoperabilidade entre plataformas são problemas que precisarão ser resolvidos.

Dito isso, a partir do que vimos, qualquer desafio técnico é fraco em comparação com a mudança que os bancos precisam fazer em termos de experiência do cliente. Pagamentos instantâneos, juntamente com mudanças nos padrões de mensagens, reescreverão o que os clientes esperam e o que é possível entregar, exigindo que os serviços sejam concebidos e estruturados de maneiras totalmente novas.

A transição para pagamentos em tempo real apresenta desafios únicos, incluindo sistemas desatualizados, regulamentações complexas e interoperabilidade. Apesar desses obstáculos, os pagamentos instantâneos têm o potencial de revolucionar as expectativas dos clientes, forçando os bancos a repensar completamente seus serviços e como eles os entregam.

Embora os pagamentos anteriores possam não ter sido uma fonte-chave de receita, os pagamentos instantâneos e os dados mais ricos que vêm com eles representarão uma das maiores lojas de valor do setor de serviços financeiros no futuro. Fontes mais diretas de receita, como comerciantes de cobrança, nem sempre serão possíveis para os participantes de uma rede de pagamento em tempo real. No entanto, as instituições que adotam uma perspectiva mais holística e se comprometem com a inovação estarão bem posicionadas para desenvolver novos fluxos de renda promissores em torno do modelo de pagamento em tempo real – um tema que exploraremos em detalhes em um próximo artigo.

É por isso que estamos incentivando mais bancos a se arriscarem. Estamos bem posicionados para apoiar aqueles que fazem a transição para a infraestrutura e os processos mais robustos e escaláveis que sustentam as capacidades de pagamento em tempo real – e incorporar a resiliência necessária para apoiar a segurança e a conformidade em um ambiente em tempo real. Todos nós temos um papel a desempenhar em uma das raras e empolgantes evoluções que prometem beneficiar o setor, clientes finais e economias inteiras.

Desperte o poder extraordinário dos pagamentos digitais modernos

Quando se trata de pagamentos, seus clientes querem ser simples, seguros e integrados. Uma experiência que desperta o prazer. Descubra como podemos ajudar você a entregar o extraordinário.